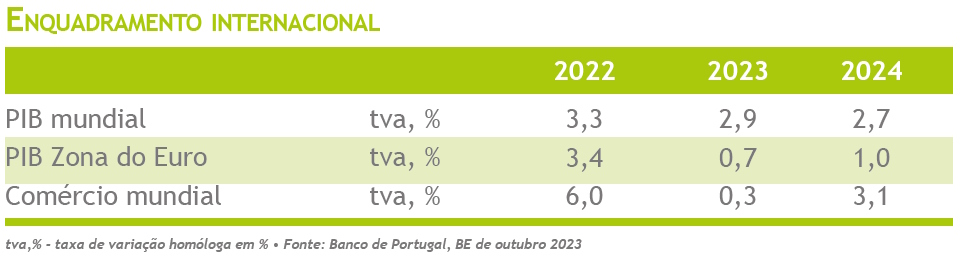

A economia internacional tem se caracterizado por uma incerteza geral em termos globais. Incerteza em termos de inflação, com outra revisão em alta, para 2023 e 2024, para os preços dos produtos energéticos e uma revisão (ligeira) em baixa para os preços dos produtos, excluindo os produtos energéticos e produtos alimentares.

Incerteza na definição do valor das taxas diretoras, enquanto

se esperava, há um ano, que hoje as taxas estivessem

em tendência decrescente e o que assistimos é que se

mantêm, em cima da mesa, a possibilidade de que voltem,

de novo, a subir.

Vários analistas apontam que o mundo passe por um

longo período de baixo crescimento e prevê-se que a economia

mundial cresça entre 2,3% e 3,3% em 2023, valor

que se aproximará da média de 3,1% das duas décadas

anteriores à pandemia. A menor procura das exportações

e o impacto das condições restritivas de financiamento,

são causas diretas do abrandamento do crescimento na

zona Euro. Em termos mundiais, prevê-se um abrandamento económico no segundo semestre, refletindo uma

perda do dinamismo de recuperação da China (dado o

ressurgimento dos problemas no sector imobiliário residencial)

e, embora as economias avançadas dos Estados

Unidos e do Reino Unido tenham mantido uma atividade

económica mais resiliente do que se esperava, sofrerão

algumas perdas ao nível da procura mantendo-se, no entanto,

em valores positivos.

O combate ativo à inflação persistente, através da manipulação

em alta das taxas de juros, conduz a um abrandamento

da procura, condicionando uma oferta adequada

e, por consequência, também a manutenção de um mercado

de trabalho forte e em crescimento. Contudo, a resiliência das economias avançadas tem mantido, e deverá

manter, as suas economias em terrenos positivos. O período

de inflação alta persistente parece estar ultrapassado,

segundo alguns, tendo em conta que a pressão em alta

dos preços diminui. Contudo, a inflação permanecerá

muito acima das metas dos bancos centrais em muitos

países. O Banco Central Europeu (BCE) mantêm esforços

no sentido de assegurar o retorno da inflação ao objetivo

de médio prazo de 2%. Para atingir este desiderato, o

BCE tem revisto em alta as suas taxas diretoras, tendo-se

atingido, em julho passado, o valor máximo de há quinze

anos, da taxa diretora principal (de refinanciamento) de

4,25% e da taxa marginal de empréstimos de 4,5%.

Ainda segundo o BCE, não se prevê no curto e médio

prazos a redução das taxas diretoras, tendo presente que

a taxa de inflação na zona euro encontra-se ainda muito

acima do objetivo, dependendo a evolução das taxas dos

dados económicos e financeiros disponibilizados, da dinâmica

da inflação e da força da política monetária. Os

preços internacionais do petróleo e do gás foram revistos

em alta, face à informação de junho, para os anos de 2023

a 2025. Este dado volta a lançar alguma preocupação à

economia em termos gerais. Já as taxas de variação anual

dos preços das matérias-primas não energéticas mantêm

uma tendência decrescente para os anos 2023 e 2024.

Economia nacional

A economia nacional deverá manter um crescimento

fraco até ao final do ano corrente. Após o dinamismo

do primeiro trimestre, a economia terá estagnado no

segundo e terceiro trimestres, devido, nomeadamente, à menor dinâmica dos principais parceiros comerciais, aos

efeitos cumulativos da inflação e das restrições de política

monetária. Assim, segundo a mais recente informação

do Banco de Portugal (BdP), as revisões do crescimento

económico foram realizadas em baixa (face às projeções

de junho) e em alta para a inflação para o presente ano e

para os próximos dois anos.

As projeções de crescimento da economia nacional de

2,1% em 2023, baseiam-se no investimento e nas exportações,

e não tanto nas despesas de consumo. Em termos de

exportações de bens e serviços, projetam-se crescimentos

de 4,1% em 2023 e 2,1% em 2024. A Formação Bruta de

Capital Fixo (FBCF) deverá apresentar um crescimento

de, apenas, 1,5% em 2023, mas deverá evoluir para valores

mais favoráveis e significativos em 2024 e 2025, decorrente

da aceleração da procura global e da execução dos

fundos europeus. Em termos gerais, e face à área do euro,

Portugal deverá continuar a apresentar um crescimento

superior nos anos 2024 e 2025, com um diferencial médio

anual de 0,5 pp (pontos percentuais).

O mercado de trabalho deverá manter uma evolução favorável

em 2023 e nos próximos anos, embora revisto em

baixa na última informação do BdP. O aumento do emprego

está relacionado com o crescimento da população

em idade ativa e dos incrementos da taxa de atividade.

Os ganhos de produtividade por trabalhador deverão ser

superiores aos verificados nos anos de pré-pandemia. A

taxa de desemprego deverá manter-se entre os 6,0% e os

6,9% no período de 2023 a 2025. A perspetiva de 6% de

taxa de desemprego para o presente ano constitui a mais

baixa taxa de desemprego dos últimos vinte anos.

A última Síntese de Execução Orçamental (SEO) do Estado

disponível referente a agosto indica que foram arrecadados

cerca de 35 040 milhões de euros de Receita

Fiscal no período de janeiro a agosto do presente ano, representando

3,9% de aumento face ao período homólogo.

Os montantes arrecadados no ano, quer de Impostos

Diretos, quer de Impostos Indiretos aumentaram face ao

ano anterior, 3,8% e 4,1% respetivamente. No que respeita

ao conjunto dos impostos mais diretamente ligados

ao setor automóvel (ISP, ISV, IUC1), registou-se uma variação

positiva de 35,6 M€, no acumulado do ano, a que

corresponde +1,4% na comparação com o valor homólogo.

O ISP que, em sede de SEO, vinha a registar variações

mensais homólogas negativas desde maio de 2022,

há três meses que apresenta variações mensais positivas

e em consonância com o aumento dos consumos dos

combustíveis rodoviários.

Mercado automóvel nacional

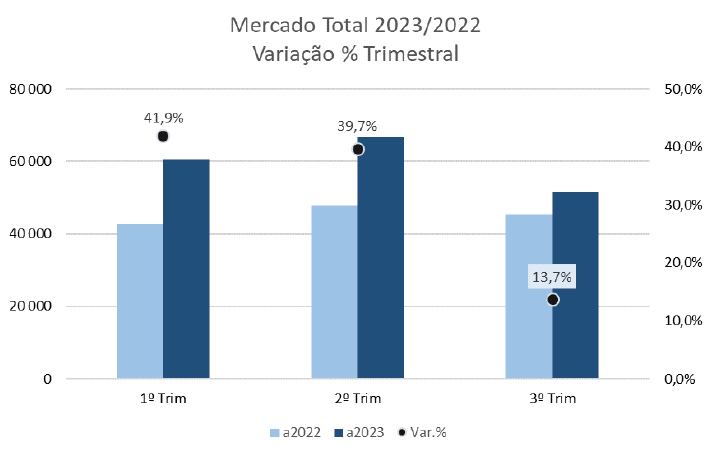

As vendas de automóveis novos em Portugal em 2023 seguem

em crescimento face ao ano anterior. No período

de janeiro a setembro registaram-se 178 828 novas unidades,

a que corresponde um crescimento de 31,7% face ao

período homólogo. Todos os meses do ano corrente apresentam

variações positivas face a 2022, com valores bastante

significativos nalguns meses do primeiro semestre.

Em termos de segmentos de mercado, verificaram-se

variações positivas em quase todos os segmentos nos

valores acumulados do ano, a saber: ligeiros de passageiros

(34,1%), ligeiros comerciais (18,7%), pesados de

mercadorias (54,2%). Apenas o subsegmento (residual)

dos pesados de passageiros registou um decrescimento de 57,1% (subsegmento cuja

quota de mercado não ultrapassa

os 0,32% do mercado

total).

Depois de um primeiro semestre

que se esperava positivo

devido, em simultâneo,

aos sinais favoráveis da economia

no início do ano e, na

maioria, ao fraco primeiro

semestre do ano anterior, as

vendas do presente ano continuaram

em terrenos positivos

nos meses do terceiro

trimestre do corrente ano.

As vendas de veículos 100%

elétricos (BEV) na categoria

de ligeiros de passageiros

(LP), mais do que duplicou

no período de janeiro a setembro,

tendo-se ultrapassado as 25 500 unidades no

presente ano, a que correspondeu uma variação positiva

de cerca de 110%. A quota de mercado dos BEV, nos

ligeiros de passageiros, é já de 16,7%, com tendência de

crescimento, quando no ano anterior este valor era de

“somente” 10,7%. Os veículos plug-in, na categoria dos

LP, também registaram um crescimento significativo

(+71,6%) face a 2022 e uma quota de mercado de 12,7%

na categoria em análise.

O valor conjunto das quotas de mercado dos veículos

eletrificados (BEV e Plug-in) em 2023 é a mais alta de

sempre, tendo atingido os 29,4%, prevendo-se que, em

breve, um terço das vendas de ligeiros de passageiros em

Portugal sejam veículos eletrificados.

Os benefícios fiscais, em termos empresariais, que os veículos

BEV e o Plug-in usufruem, face aos veículos tradicionais

a combustão, continuam a ser um fator atrativo e

decisivo na tomada de decisão de compra de um veículo

eletrificado por parte das empresas. Contudo, os particulares

têm apoios à compra diminutos em valor (tendo

presente a significativa diferença de preço dos veículos

eletrificados face aos de combustão) e não tão abrangentes

em benefícios fiscais como o são para as empresas.

Uma última palavra para as vendas de motociclos que registaram

mais de trinta e cinco mil novas unidades entre

janeiro e setembro, representa um aumento de cerca 15%

face ao ano anterior, e que corresponde a uma média de

quase quatro mil unidades por mês. Nota, ainda, para um

decréscimo significativo do registo de motociclos elétricos

e cuja quota de mercado, no presente ano, ronda 1,5%

das vendas (cerca de metade do ano anterior).

Vendas de automóveis LP na UE

A União Europeia (UE), de acordo com informação da

ACEA2, registou um pouco mais de 7 milhões de carros

ligeiros de passageiros no período de janeiro a agosto do

presente ano. Este valor representa mais 17,9% do que no

ano anterior, e dos 27 países da UE, apenas dois países registaram

variações negativas (a Hungria, -3,3% e a Suécia,

-0,4%) no período em análise. Os veículos 100% elétricos

já representam 14% das vendas LP da UE (mais 1,9 pp) e

registaram um crescimento de 62,7% face a 2022. Se aos

valores dos BEV juntarmos os valores dos veículos Plug-

-in, chegamos a uma quota de mercado de 21,4%, ou seja

+2,7 pp do que o valor do ano anterior.

Contudo, ao contrário de Portugal, o crescimento da taxa

de vendas dos híbridos não plug-in na UE é muito superior

à dos híbridos plug-in” Enquanto estes cresceram somente

2% na UE (cerca de 10 000 carros, com contributo

negativo da Alemanha), os veículos híbridos não plug-in

aumentaram as vendas em mais de trezentas mil unidades

(mais 28,6%) no período em questão.

Quanto às vendas de carros térmicos a gasolina e a gasóleo

na UE, elas têm tendências opostas. As vendas de

carros térmicos a gasolina aumentaram 13%, enquanto

as vendas dos térmicos a gasóleo decresceram 3,2%. Mas tendo presente o crescimento das vendas de elétricos,

ambas as categorias perderam quota de mercado face ao

ano anterior: -1,6 p.p. e -3,1 p.p. para os carros a gasolina

e a gasóleo, respetivamente.

PPEC – Plano de Promoção da Efi ciência

no Consumo de Energia (7ª Edição)

A medida “EFFICIENTĬA” promovida pela ANECRA,

fi nanciada pelo PPEC, aprovado pela ERSE, continua

a decorrer conforme planeado, encontrandose

na parte fi nal da primeira etapa referente às

auditorias energéticas, que abrangeu cinquenta

estabelecimentos por todo o país. Atualmente, e em

parceria direta com a empresa especializada “CEEETAeco,

Consultores em Energia, Lda.”, procedemos

à identifi cação e análise das oportunidades de

racionalização nos consumos de energia, de

introdução de sistema renováveis e a elaborar um

plano de melhoria de efi ciência energética. Em

simultâneo, iniciamos a elaboração de um Manual de

Efi ciência Energética que descreva, nomeadamente,

as melhores praticas na utilização racional da

energia no setor automóvel. Pode acompanhar-nos

em www.anecraeffi cientia.pt onde disponibilizamos

um conjunto de informação atualizada da medida e

fazemos o acompanhamento da mesma no tempo.